Het inkomstenbelastingstelsel in Spanje

De inkomstenbelasting in Spanje heet Impuesto de Renta sobre las Personas Físicas of IRPF. De inkomstenbelasting wordt gereguleerd door de belastingdienst van het land, de Agencia Tributaria (Spaanse website).

De Spaanse inkomstenbelastingen vertegenwoordigen ongeveer een derde van de totale overheidsinkomsten. Zowel ingezetenen als niet-ingezetenen zijn belastingplichtig over hun inkomsten. De inkomstenbelasting wordt verdeeld tussen de staat en de autonome regio’s van het land. De tarieven van de federale inkomstenbelasting variëren van 19% tot 47%, waarbij het te betalen tarief is onderverdeeld in zes banden, afhankelijk van het inkomen. Sommige autonome staten van Spanje kiezen er echter voor om hun eigen belastingschijven en tarieven in te stellen, de totale inkomstenbelasting zal variëren afhankelijk in welke regio je woont of verblijft.

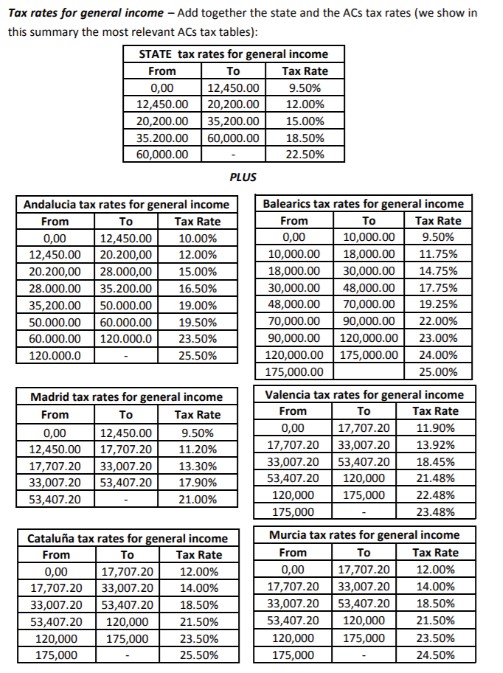

Voorbeeld tarieven 2017

Voordat je een aangifte inkomstenbelasting kunt indienen, dien je eerst over een belastingidentificatienummer te beschikken (NIE nummer). Met dit nummer kun je financiële en juridische activiteiten in Spanje ontplooien. Europese burgers moeten na drie maanden verblijf in Spanje verplicht een NIE-nummer aanvragen. Niet-EU-burgers ontvangen doorgaans hun NIE-nummer wanneer hun verblijfsaanvraag is goedgekeurd.

Wie betaalt inkomstenbelasting in Spanje?

Ook als je niet het hele jaar in Spanje woont, kun je fiscaal toch als inwoner worden beschouwd. Iedereen die aan een van de volgende vereisten voldoet, moet als inwoner van Spanje inkomstenbelasting betalen:

- Je brengt meer dan 183 dagen per kalenderjaar door in Spanje. Sporadische afwezigheden worden beschouwd als dagen van aanwezigheid in Spanje, tenzij u uw fiscale woonplaats in een ander land of gebied kunt bewijzen.

- Je hebt zakelijke of economische belangen die direct of indirect op Spaans grondgebied liggen.

- Je hebt een echtgenoot of kinderen ten laste die fiscaal inwoner zijn van Spanje.

De afgelopen jaren zijn de Spaanse autoriteiten begonnen met het aanpakken van belastingontduikers. Dit betekent dat de bewijslast van niet-ingezetenen bij particulieren ligt. Als u dus een lokaal Spaans adres, een auto met Spaanse kentekenplaten , een Spaans mobiel nummer, een Spaanse bankrekening of gebruik heeft gemaakt van het Spaanse zorgstelsel , kun je als fiscaal ingezetene worden beschouwd.

Inkomstenbelasting in Spanje voor niet-ingezetenen

Niet-ingezeten belastingbetalers in Spanje worden alleen belast op inkomsten die in het land worden verdiend. Inkomsten worden belast tegen een vast tarief van 24%, terwijl vermogenswinsten en andere beleggingsinkomsten worden belast tegen 19%. Niet-ingezetenen mogen bij het indienen van hun belastingaangifte geen aftrek of verrekening doen, met uitzondering van enkele uitgaven die zijn toegestaan voor belastingplichtigen van andere EU-landen.

Verschillende Inkomsten voor inkomstenbelasting in Spanje

Belasting ingezetenen zijn in Spanje inkomstenbelasting verschuldigd over geld uit verschillende bronnen. Er zijn twee soorten belastbaar inkomen in Spanje: algemeen belastbaar inkomen ( renta general ) en spaarinkomen ( renta del ahorro ). Je moet dus met beide rekening houden bij het invullen van uw Spaanse belastingaangifte.

Belastingen op inkomen en salaris in Spanje

Spaanse werkgevers zijn verplicht inhoudingen op het belastbare inkomen te doen alvorens hun werknemers worden betaald. Werkgevers betalen deze betalingen maandelijks of driemaandelijks, afhankelijk van hun omzet. Ten slotte houdt de belastingdienst ze in op de uiteindelijke aanslagbiljet van de persoon en geeft hij het teveel betaalde terug. Voor Spaanse belastingplichtigen omvat het algemeen belastbaar inkomen salarissen en alle andere inkomsten die niet afkomstig zijn uit sparen. Dit kan zaken zijn als loterijwinsten, voordelen in natura, schoolgeldvergoedingen en opdrachtvergoedingen. Als u als fiscaal ingezetene wordt beschouwd, moet u ook alle bezittingen die u buiten Spanje bezit, aangeven. Binnenlandse belastingplichtigen die getrouwd zijn , hetzij in een heteroseksueel of homohuwelijk, kunnen ervoor kiezen afzonderlijk of samen te worden belast.

De wet van Beckham

De wet van Beckham werd in 2004 ingevoerd om een groter aantal buitenlandse werknemers en internationale bedrijven naar Spanje te lokken. De regel houdt in dat werknemers met een opdracht in Spanje een vlak belastingtarief van 24% kunnen betalen over inkomen tot € 600.000. Wie meer verdient, betaalt 47% over de bijverdienste. Er is ook een belastingtarief van 3% dat moet worden betaald over inkomsten uit dividenden, rente of vermogenswinsten van meer dan € 200.000. Beckham’s Law is beschikbaar voor expats die de afgelopen 10 jaar geen fiscaal ingezetene van Spanje zijn geweest, specifiek naar Spanje zijn verhuisd voor een baan bij een Spaanse werkgever en die voor ten minste 85% van de tijd in Spanje zullen werken. Aanvragen moeten binnen zes maanden na verhuizing naar Spanje worden ingediend en de uitkeringen gelden voor een periode van zes jaar.

Vrijstellingen

Sommige delen van het inkomen uit arbeid zijn vrijgesteld van belasting in Spanje. Deze omvatten het volgende:

- Kosten in verband met het verplaatsen van persoonlijke goederen.

- Vergoeding van kosten in verband met het verhuizen van een werknemer.

- Bedrijfsaandelen tot € 12.000 per jaar, behalve in grote Spaanse beursgenoteerde bedrijven.

- Onder bepaalde voorwaarden zijn enkele voordelen in natura zoals maaltijdcheques tot een dagbedrag van € 11, crèches, vouchers voor openbaar vervoer binnen bepaalde limieten en ziektekostenpremies tot een maximum jaarlijks bedrag van € 500 per gezinslid gedekt.

Daarnaast zijn schadevergoedingen betaald voor ontslag of beëindiging van arbeidsovereenkomsten onder bepaalde omstandigheden vrijgesteld van belasting tot een maximum van € 180.000. Het gratis gebruik van een bedrijfswagen is alleen vrijgesteld van inkomstenbelasting als het gebruik ervan beperkt is tot professionele activiteiten.

Belasting op sparen en beleggen

Belastbaar spaarinkomen in Spanje omvat het volgende:

- Dividenden en andere inkomsten gegenereerd uit belangen in bedrijven

- Rente en andere betalingen van kapitaal overgedragen aan derden

- Inkomen uit levens- en arbeidsongeschiktheidsverzekeringen

- Meerwaarden uit overdrachten van activa

De inkomstenbelasting over sparen wordt geheven tegen de volgende tarieven:

- 19% voor de eerste € 6.000 aan belastbaar spaarinkomen

- 21% voor de volgende € 6.000 – € 50.000

- 23% voor de volgende € 50.000 – € 200.000

- 26% voor eventuele spaarinkomsten zelfs meer dan € 200.000

Belastingen op huurinkomsten

Alle huurinkomsten die worden ontvangen van Spaans onroerend goed zijn onderworpen aan inkomstenbelasting. Fiscale ingezetenen en niet-ingezetenen die in de EU/EFTA wonen, betalen 19% van de huurinkomsten als belasting, maar kunnen bepaalde kosten aftrekken. Als uw huurder in het pand woont – het is dus geen commerciële ruimte – kunt u genieten van een korting van 60% voordat u uw netto belastbaar inkomen berekent.

Andere eigen risico’s zijn onder meer afschrijving van 3% per jaar van de kosten van het onroerend goed, evenals kosten zoals opstalverzekering, de lokale onroerendgoedbelasting (IBI), reparaties aan onroerend goed en beheerskosten als deze niet door de huurder worden betaald. Verhuurders die EU-ingezetenen zijn maar geen fiscaal hoofdverblijf in Spanje hebben, moeten een certificaat van fiscaal ingezetenschap in de overeenkomstige lidstaat verkrijgen en dat samen met hun belastingaangifte indienen.

Niet-ingezetenen die onroerend goed bezitten maar in een ander land wonen, moeten 24% inkomstenbelasting betalen over huuraangiften. Bovendien mogen zij geen kosten in verband met onderhoud of beheer van onroerend goed aftrekken. Zelfs als u uw woning niet verhuurt, moet u mogelijk nog steeds een jaarlijkse niet-ingezetene toegerekende inkomstenbelasting (NRIIT) tussen 1,1% en 2% betalen.

Belastingaangifte indienen in Spanje

Het Spaanse belastingjaar loopt van 1 januari tot en met 31 december. De termijn voor het invullen van de aangifte inkomstenbelasting ligt tussen 2 mei en 30 juni van het daaropvolgende jaar. In uw eerste jaar van fiscale residentie in Spanje, moet u een belastingaangifte indienen. Vanaf het tweede jaar hoeft u alleen nog aangifte te doen als uw inkomen uit loondienst hoger is dan € 22.000,-. De inkomstenbelasting wordt namelijk berekend en ingehouden door uw werkgever. Dit geldt alleen als uw baan uw enige bron van inkomsten is.

Inkomstenbelastingformulieren in Spanje

Spaanse belastingplichtigen moeten formulier 100 (Modelo 100) invullen om een aangifte inkomstenbelasting in te dienen. Niet-ingezetenen moeten aangifte doen met Modelo 149 en de aangifte zelf doen met Modelo 150. Niet-ingezeten eigenaren van onroerend goed gebruiken Modelo 210 . Aangifte inkomstenbelasting kunt u online doen op de website van de Belastingdienst. U hebt een digitaal identificatiecertificaat nodig om in te dienen. U kunt uw aangifte ook persoonlijk indienen bij uw lokale belastingkantoor of bij een Spaanse bank waar u in bepaalde gevallen rekeninghouder bent.

Tarieven inkomstenbelasting in Spanje

Algemeen inkomen in Spanje wordt belast volgens een progressieve schaal. Dit is de som van het tarief dat is goedgekeurd door de staat en het tarief dat is goedgekeurd door elke autonome gemeenschap. Dus hoewel het maximale belastingtarief in theorie 47% is, kunnen variaties per regio betekenen dat het toptarief kan oplopen tot 54%.

De tarieven van de Spaanse federale inkomstenbelasting voor 2021 en 2022 zijn als volgt:

| Inkomsten (tot) | Schaal van | Schaal tot | Belastingtarief |

| € 0 | € 0 | € 12.450 | 19% |

| € 12.450 | € 2.365,50 | € 7.750 | 24% |

| € 20.200 | € 4.225,50 | € 15.000 | 30% |

| € 35.200 | € 8.725,50 | € 24.800 | 37% |

| € 60.000 | € 17.901,50 | € 240.000 | 45% |

| € 300.000 | € 125.901,50 | Rest | 47% |

Er zijn tal van websites die je snel een indicatie kunnen geven over hoeveel belasting je dient te betalen. Let wel sommige zijn heel simpel en houden geen rekening met leeftijd, arbeidskortingen etc. Het is dus altijd van belang dat je contact opneemt met een betrouwbare partij die je aangifte in Spanje voor je kan verzorgen!

https://www.icalculator.info/spain/income-tax-calculator/annual.html

https://salaryaftertax.com/es/salary-calculator

Persoonlijke belastingaftrek en aftrekposten in Spanje

Ingezeten belastingplichtigen mogen in Spanje bepaalde aftrekposten op de inkomstenbelasting krijgen.

Ten eerste is de persoonlijke basisaftrek voor iedereen onder de 65 jaar vastgesteld op € 5.550,-, vanaf 65 jaar € 6.700 en vanaf 75 jaar € 8.100.

Als u uw belastingaangifte doet als gehuwd paar, is er een gehuwdenaftrek (declaracion conjunta) van € 3.400 voor de tweede belastingplichtige, naast een algemene vergoeding van € 5.550 die wordt toegekend aan de eerste belastingplichtige.

Bovendien kunt u als u kinderen heeft die jonger zijn dan 25 jaar, aanspraak maken op een toeslag als volgt:

- € 2.400 voor het eerste kind

- € 2.700 voor de tweede

- € 4.000 voor de derde

- € 4.500 voor de vierde

- Een extra toeslag van € 2.800 voor elk kind jonger dan drie jaar

Als er een ouder of grootouder bij u woont en uw totale inkomen is lager dan € 8.000, dan kunt u aanspraak maken op een toeslag van € 1.150 als ze ouder zijn dan 65 en € 2.550 als ze ouder zijn dan 75 jaar.

Over het algemeen kunt u in Spanje belastingaftrek aanvragen voor:

- Betalingen aan het Spaanse sociale zekerheidsstelsel

- Spaanse pensioenpremies

- Woning kopen en/of renoveren

- Gezamenlijke deponeringen

- Donaties aan goede doelen

Per januari 2021 is de maximale fiscale bijdrage aan een Spaanse pensioenregeling verlaagd van € 8.000 naar € 2.000. De limiet is echter vastgesteld op € 8.000, op voorwaarde dat de verhoging afkomstig is van bedrijfsbijdragen en niet meer bedraagt dan 30% van de som van het netto-inkomen uit arbeid en economische activiteiten dat de natuurlijke persoon in het belastingjaar heeft ontvangen.

Inkomstenbelasting voor zelfstandigen in Spanje

Belastingingezetenen die freelancers of zelfstandige professionals zijn, autónomos genaamd , betalen in Spanje hetzelfde tarief als alle anderen. In tegenstelling tot werknemers in loondienst, moeten de meeste zelfstandigen elk kwartaal aangifte doen en voorschotten betalen aan de belastingdienst.

Freelancers kunnen op verschillende gronden aanspraak maken op belastingaftrek, mits ze beschikken over deugdelijke facturen en kwitanties. Het gaat onder meer om uitgaven zoals sociale lasten , boekhoudkundige en fiscale servicekosten, professionele abonnementen, kantoorkosten, telefoon, internet en eventuele voertuigen die voor het werk worden gebruikt.

Inkomstenbelasting in Spanje voor buitenlanders

Spanje heeft dubbele belastingverdragen met meer dan 80 landen over de hele wereld, dus expats kunnen in hun thuisland worden vrijgesteld van bepaalde belastingverplichtingen. Normaal gesproken wordt u niet twee keer over hetzelfde inkomen belast, maar bilaterale overeenkomsten verschillen van land tot land. Daarom is het het beste om een Spaanse belastingadviseur te raadplegen voor vragen over inkomstenbelasting in Spanje.

Belastingteruggave in Spanje

Dankzij het online belastingsysteem van Spanje kunt u meteen zien of u te veel belasting heeft betaald, zodat eventuele teruggave automatisch wordt weergegeven. Als u een teruggave wilt aanvragen, moet u uw bankrekeninggegevens opnemen in uw belastingaangifte. Het bedrag wordt dan automatisch bijgeschreven.

Fiscale boetes in Spanje

Als u in Spanje geen belastingaangifte invult, kunt u een boete en rente over de verschuldigde belasting verwachten. Als u te laat aangifte doet, kunnen er kosten in rekening worden gebracht die variëren van 5% van de verschuldigde belasting (tot drie maanden te laat) tot 20% (meer dan een jaar te laat). Er kunnen extra boetes van 50% tot 150% van de verschuldigde belasting in rekening worden gebracht als te late aangiften niet vrijwillig worden gedaan (bijvoorbeeld als de belastingdienst de indiening heeft geëist). Meestal wordt de minimale boete in rekening gebracht als u niet opzettelijk heeft geprobeerd belasting te ontwijken. De grootste straffen zijn over het algemeen bedoeld voor degenen die opzettelijke of herhaalde overtredingen hebben begaan.

Belastingadvies in Spanje

Het advies in dit artikel biedt enig inzicht in de Spaanse belastingrichtlijnen, maar specifieke vragen over Spaanse belastingaangiften en hoe de wet van toepassing is in individuele gevallen dienen te worden gericht aan een Spaanse jurist. Als startpunt kunt je een bedrijvengids raadplegen om een belastingadviseur te vinden.